Conso : une assurance pour vos objets high-tech nomades ?

Aujourd'hui nous essayons de répondre à une question importante qui est de savoir si il est opportun d'assurer ses produits high-tech : est-ce nécessaire, combien ça coûte et pour quelle couverture, quels objet sont concernés ?

Il est vrai que l'on paye déjà beaucoup d'assurances entre les véhicules, les habitations, la santé et autres risques. Alors est-ce valable ou pas de prendre une assurance pour son smartphone, sa console ou son ordinateur portable?

Nous vous expliquons dans ce dossier spécial tout ce que vous devez savoir pour faire votre choix !

QUELS APPAREILS ET QUELS RISQUES ?

Tous les objets électroniques qui coûtent plus d'une centaine d'euros et que l'on emporte avec nous dans nos déplacements sont concernés, nous avons préparé une petite liste (non exhaustive) des appareils qui sont assurables :

-

Smartphones et Tablettes

-

Ordinateurs portables

-

Consoles de jeux vidéos portables

-

Appareils photo

-

Caméscopes et Action Cam

-

Enceintes et casques nomades

Voila pour les principaux produits high-tech qui peuvent être assurés, même si il est également possible d'assurer un téléviseur ou un ordinateur fixe ce n'est pas toujours nécessaire car la plupart des assurances habitation couvrent déjà les principaux risques encourus par votre équipement fixe, nous allons donc nous concentrer sur les objets nomades.

Justement en parlant de risques il est important de s'interroger sur ce point crucial, il faut commencer par les identifier et définir leur fréquence avant de regarder les diverses couvertures et tarifs pour faire le bon choix.

Les principaux risques sont facilement identifiables, au premier rang desquels se trouve la détérioration : un smartphone qui nous échappe et qui s'explose sur le sol par exemple ou un ordinateur portable qui boit votre tasse de café. Ce sont des mésaventures qui arrivent régulièrement malheureusement.

Viennent ensuite les vols qui là encore sont assez fréquents lors de nos divers déplacements, la perte également ou encore une mauvaise utilisation qui abouti à des dommages internes au niveau des composants électroniques rendant l'appareil inutilisable.

Enfin votre lieu d'habitation (ou de voyages) est un critère important car la plupart des vols ont lieu dans les grandes agglomérations, au final il y a donc 4 paramètres à prendre en compte : le prix de l'objet, le risque, le prix de l'assurance et la couverture.

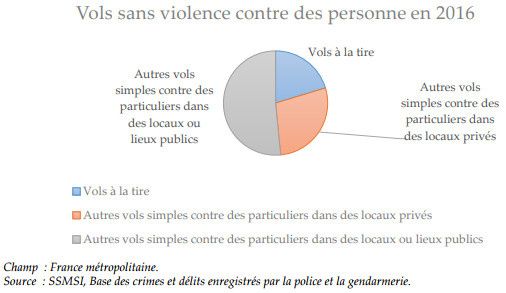

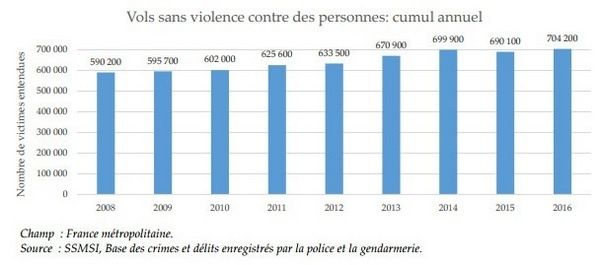

Pour parler un peu chiffres même si nous n'avons pas trouvé de statistiques précises sur le sujet qui nous intéresse, le dernier rapport « insécurité et délinquance en 2016 : premier bilan statistique » publié sur le site du ministère de l'intérieur donne quelques éléments :

-

1,5% des personnes de 14 ans et plus déclarent avoir été victime d'un vol sans violence

-

704.200 vols sans violence ont été enregistrés par les forces de sécurité en 2016

-

les vols sans violence ont augmenté de 11% entre 2012 et 2016

Bien entendu ces chiffres ne sont pas uniquement des vols d'équipement high-tech nomades, ils intègrent également les autres vols comme l'argent, les papiers d'identité ou les moyens de locomotion légers (vélos par exemple). Il faut aussi prendre en compte que si vous habitez ou vous déplacez régulièrement dans une grande ville le risque est plus élevé que dans votre village de 800 habitants.

QUELLE COUVERTURE ET QUELS TARIFS ?

Question difficile puisque chaque société proposant des contrats d'assurance de ce type ont leurs propres conditions qu'il faut bien prendre le temps de lire en entier même si ils sont bien souvent volontairement rébarbatifs, comme la plupart des contrats d'ailleurs afin d'éviter qu'ils ne soient lus et compris au final... Bienvenue dans le monde des assurances et des banques.

Comme pour un achat quel qu'il soit mieux vaut également prendre le temps de faire un petit comparatif des offres disponibles plutôt que de se jeter sur l'offre proposée par le vendeur au moment de l'achat, car bien souvent dans le monde la high-tech les assureurs n'y vont pas de main morte.

Les tarifs semblent parfois exorbitants par rapport au prix de l'objet notamment pour les produits high-tech d'entrée et milieu de gamme de faible valeur, c'est là qu'intervient la question fatidique qui doit vous animer : combien je dois payer et pour quelle couverture ?

Avant de vous lancer nous vous conseillons également de regarder votre contrat d'assurance habitation qui pour certains sont susceptibles de couvrir tout ou partie des sinistres évoqués en première partie d'article, mais pour la plupart ce sont des contrats différents ou au mieux des options complémentaires pour ce qui concerne les objets mobiles.

OÙ PEUT ON ASSURER SES APPAREILS ÉLECTRONIQUES ?

En général vous avez 4 options, à savoir :

-

soit de prendre l'assurance proposée par le vendeur au moment de l'achat

-

soit de prendre l'assurance proposée par le constructeur

-

soit auprès de votre assureur habituel (habitation, voiture) qui proposent désormais quasiment tous ce type de contrat d'assurances

-

soit auprès d'un assureur spécialisée dans ce type de produits qui commencent à se développer comme par exemple ProtègeClic récemment renommé SimpleSurance.

Nous n'allons pas faire le tour de tous les contrats d'assurances des géants du e-commerce et des sociétés d'assurances traditionnelles car cela représente au minimum 25 ou 30 entreprises juste pour les leaders du secteur et ce serait vite incompréhensible pour vous comme pour nous, à la place nous allons prendre deux exemples concrets pour établir un petit comparatif.

- 1er exemple : Apple iPhone XS

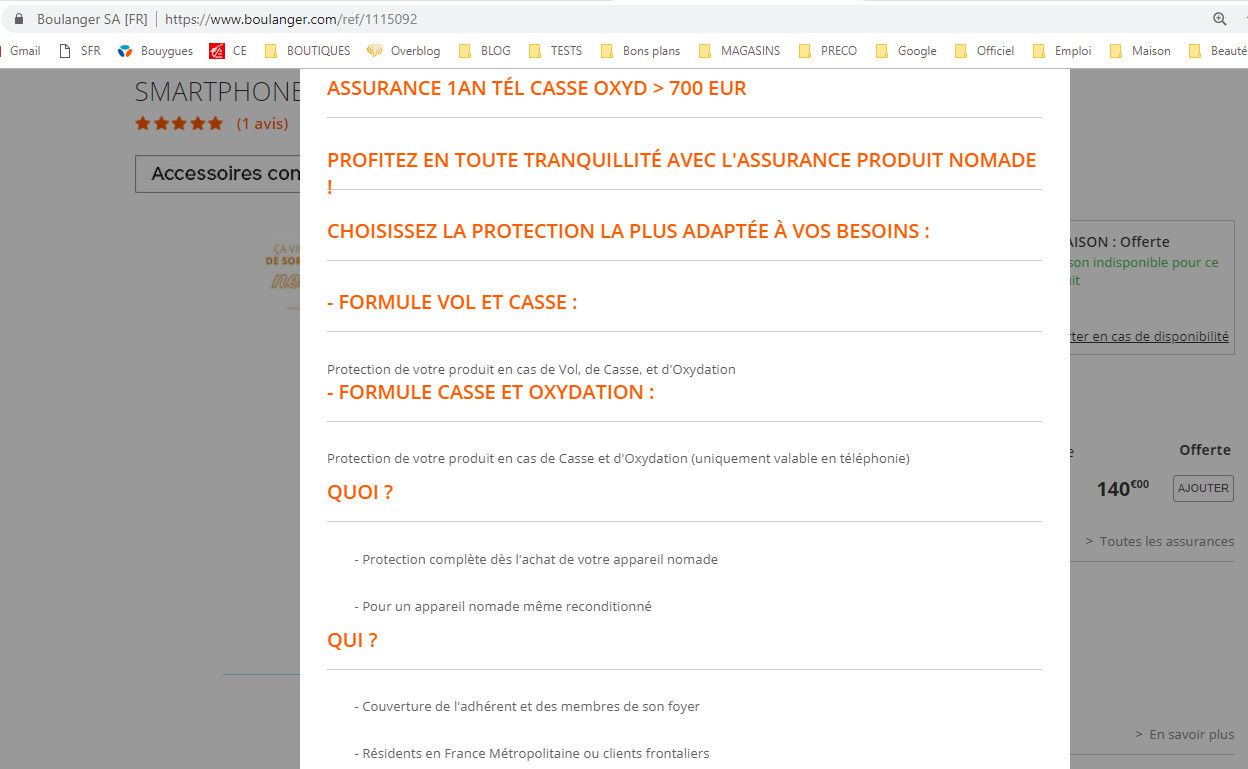

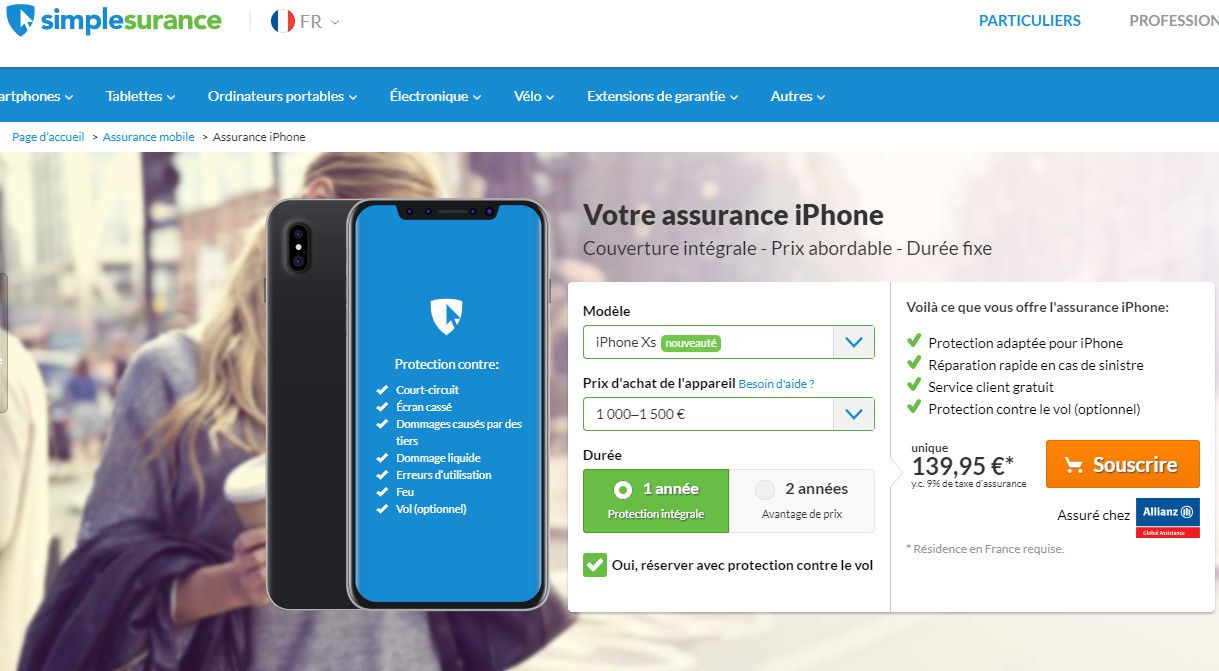

Comme assurer un smartphone ou une tablette à moins de 100€ n'a pas grand intérêt nous avons pris un des objets nomades les plus chers comme exemple, pour assurer un iPhone XS qui vaut environ 1159€ voilà 3 contrats standards :

-

Vendeur (Boulanger) : assurance TÉL CASSE OXYD 1 an = 140€ (couverture : vols, casse et oxydations)

-

Constructeur (Apple) : assurance AppleCare+ Theft & Loss = 229€ (couverture : accident jusqu'à 2 fois avec 29€ de franchise pour le remplacement d'un écran et 99€ de franchise pour les autres types de dégâts)

-

Assureur traditionnel : impossible de trouver un tarif sans faire établir un devis

-

Assureur spécialisé (SimpleSurance) : assurance Protection Intégrale 1 an = 139,95€ (couverture : vols, casse, oxydations, court-circuit, feu et erreur d'utilisation)

Dans ce cas précis et au moment de l'écriture de l'article on a donc le choix entre plusieurs assurances, celle du constructeur avec des franchises en plus d'un prix élevé, le contrat de la société d'assurance spécialisée présente un tarif équivalent à celle du vendeur mais avec une couverture plus étendue.

comparatif assurances pour iPhone XS (liste non exhaustive, tarifs au moment de l'écriture de l'article) @ Tests et Bons Plans

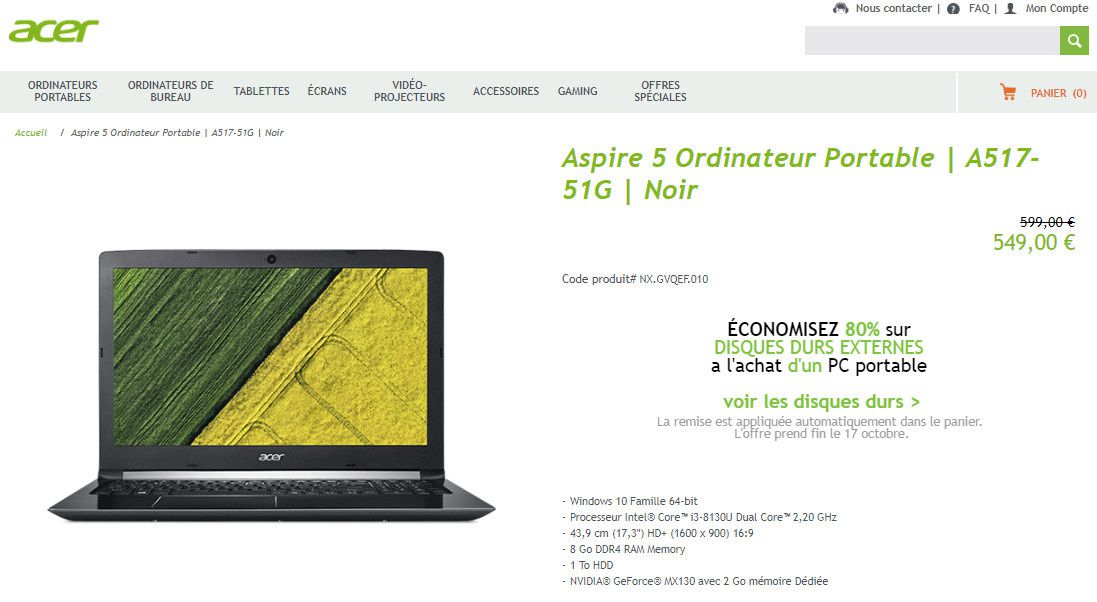

- 2ème exemple : Ordinateur portable Acer Aspire 5

Comme certains smartphones sont désormais plus chers qu'un ordinateur de compétition (cherchez l'erreur) nous avons pris comme exemple un ordinateur portable de milieu de gamme, pour assurer un Acer Aspire 5 d'une valeur d'environ 499€ voilà 3 contrats standards :

-

Vendeur (FNAC) : garantie 100% immédiat 3 ans = 149.90€ (couverture: panne matériel hors accessoires et assistance logiciels, déplacement en magasin obligatoire)

-

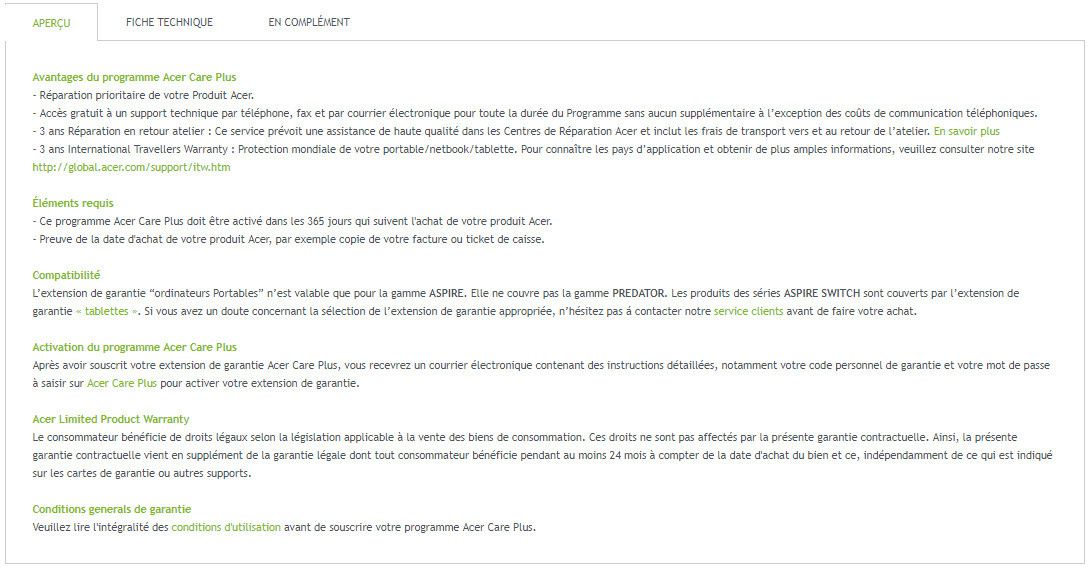

Constructeur (Acer) : assurance 3 ans réparation + ITW = 79.90€ (couverture: réparation panne matérielle même à l'international (envoi à votre charge), support technique par téléphone) à noter qu'il faut acheter l'ordinateur chez un revendeur agréé

-

Assureur traditionnel : impossible de trouver un tarif sans faire établir un devis

-

Assureur spécialisé (SimpleSurance) : assurance protection totale + vol 2 ans = 119.95€ (couverture : vols, casse, oxydations, court-circuit, feu et erreur d'utilisation) - extension garantie 3 ans = 24.95€ (couverture: erreurs de construction, de fabrication, de mesure, les défauts matériels, aide gratuite et réparation ou échange rapide en cas de sinistre)

Dans ce second exemple seul l'assureur spécialisé propose une couverture complète alors que le vendeur et le constructeur ne proposent qu'une extension de garantie, on peut voir de grosses différences de tarifs pour des couvertures similaires.

comparatif assurances pour Acer Aspire 5 (liste non exhaustive, tarifs au moment de l'écriture de l'article) @ Tests et Bons Plans

Alors je précise que les exemples pris restent somme toute assez peu représentatifs dans le seul but de vous donner les moyens de réaliser la même démarche de comparatif vous même au cas par cas : en fonction de votre propre assureur, du site de vente en ligne sur lequel vous achetez et quel produit vous voulez assurer, etc...

Encore une fois il existe tellement de possibilités que ce n'est pas possible dans un article informatif de couvrir tous les cas en détail, nous essayons juste de vous faire découvrir les différents types d'offres qui s'offrent à vous afin que vous puissiez ensuite plus facilement faire votre propre choix en toute connaissance de cause.

Mais ce qu'il faut retenir c'est la possibilité de prendre ou non une assurance pour ses objets high-tech nomades onéreux si on le souhaite et que la méthode pour choisir un contrat est identique à tout comparatif de prix que nous vous conseillons de réaliser vous même en prenant le temps de lire les contrats en intégralité.

Libre à vous de choisir votre contrat d'assurance en fonction de vos propres attentes et critères comme par exemple : en faisant un comparatif couverture / prix, en choisissant de payer plus pour avoir une couverture maximale, ou encore privilégier une assurance selon son affinité avec l'assureur, etc...

Il n'y a pas donc pas des bonnes assurances et des mauvaises tout est fonction de besoin et de libre arbitre, mais désormais vous savez qu'il existe plusieurs options à votre disposition et que donc il est possible de les comparer pour choisir celle qui vous correspond le mieux.

/file%2F0991136%2F20260729%2Fob_3068fb_trouver-numeros-gratuits-enrteprises.webp)

/file%2F0991136%2F20260722%2Fob_d77f50_lire-etiquette-vetements.webp)

/file%2F0991136%2F20260713%2Fob_4ac160_enquete-frenchwashing.webp)

/file%2F0991136%2F20260620%2Fob_d52bbc_regelementation-ppwr-europe.webp)